|

Скачать:

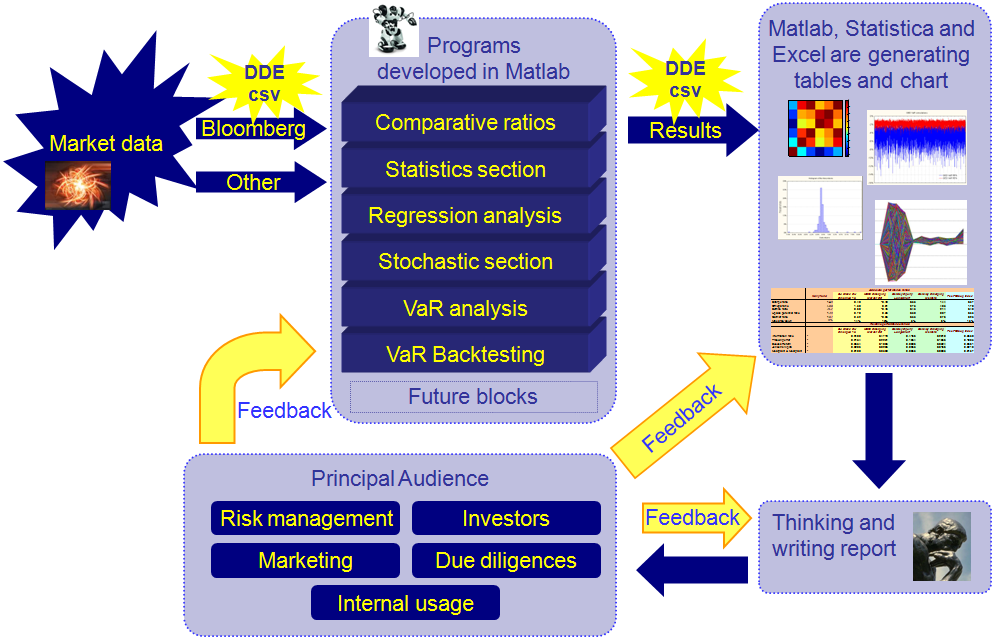

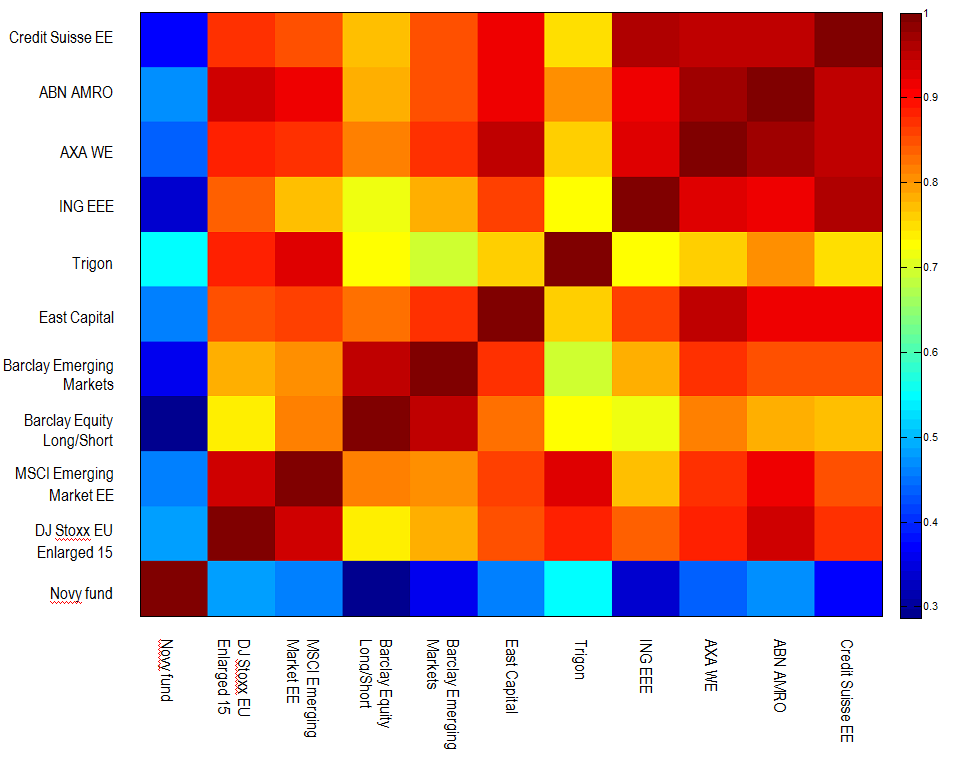

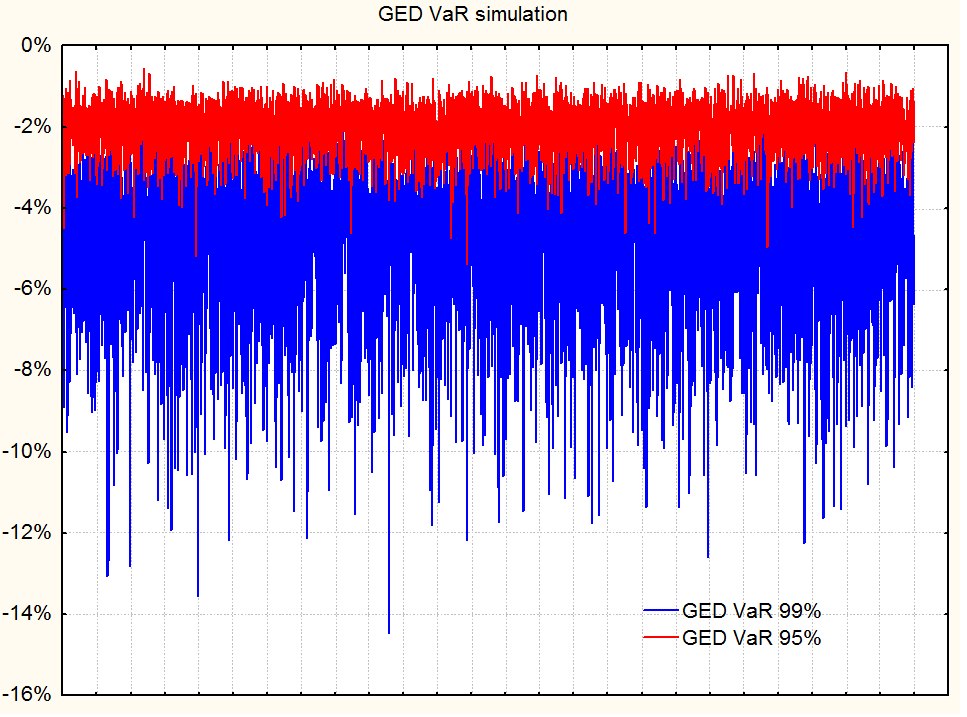

Риск ИнструментарийАвтоматизированное ПО по анализу рисков, VaR бэктестинга и стохастического моделирования Пакет прикладных программ управления рисками был написан на языке программирования Matlab и использует в качестве входных данных Bloomberg. Пакет включает в себя основной функционал автоматизации риск аналитики, вычисления различных мер риска вместе с аналитическими коэффициентами (VaR, CVaR, Omega, Sortino и т.д.), стохастическое моделирование и анализ распределений с медленно убывающими хвостами, VaR бектестинг и методы стресс-теста. Кроме этого, данный пакет включает в себя графическое представление матрицы кросс-корреляции, создание собственного синтетического индекса для сравнительного анализа. Он может быть адаптирован для автоматизации риск отчетности и анализа рисков с любой частотой входных данных.

|

Оригинальные системы, модели и финансовые решения "под ключ" для Вашего бизнеса